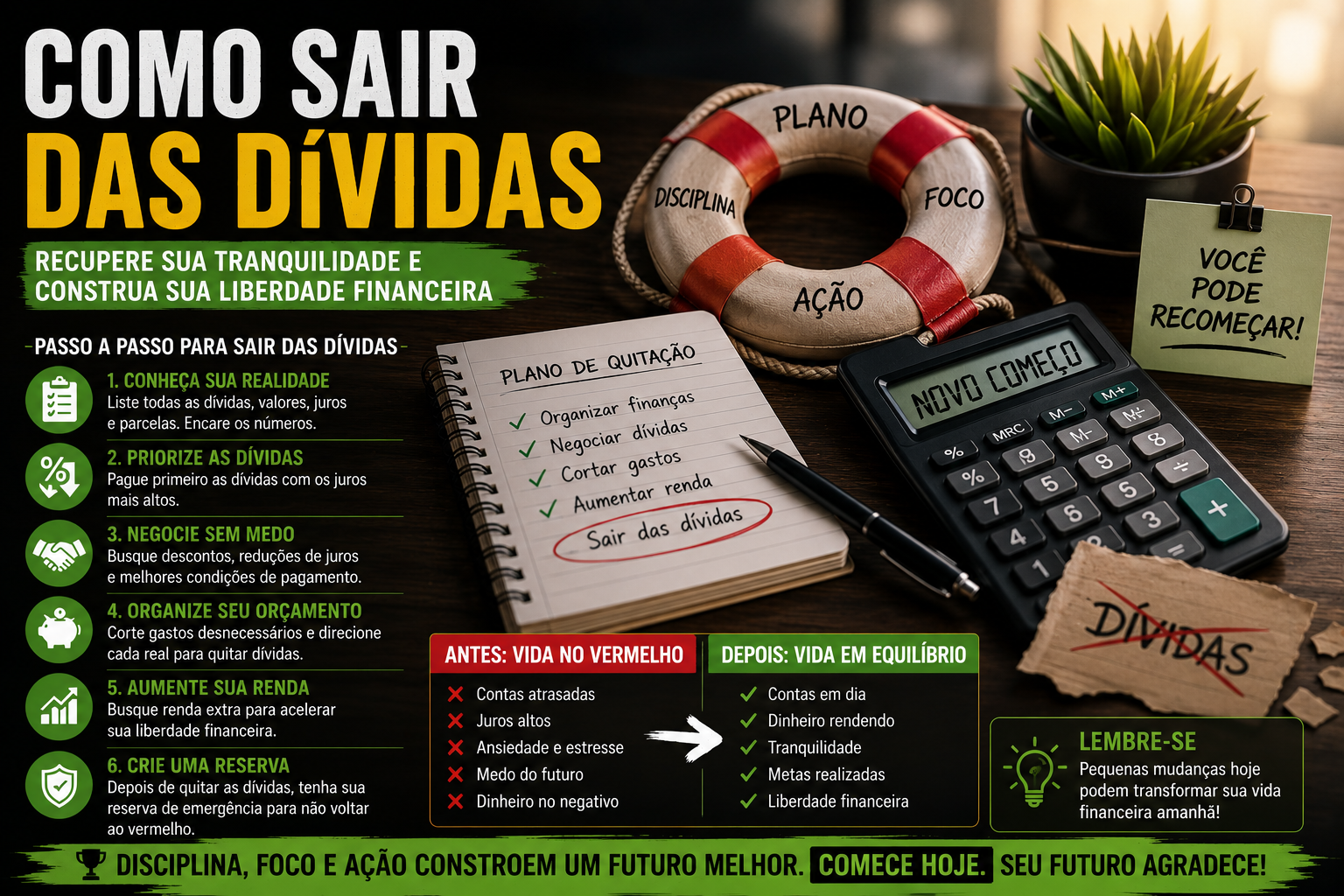

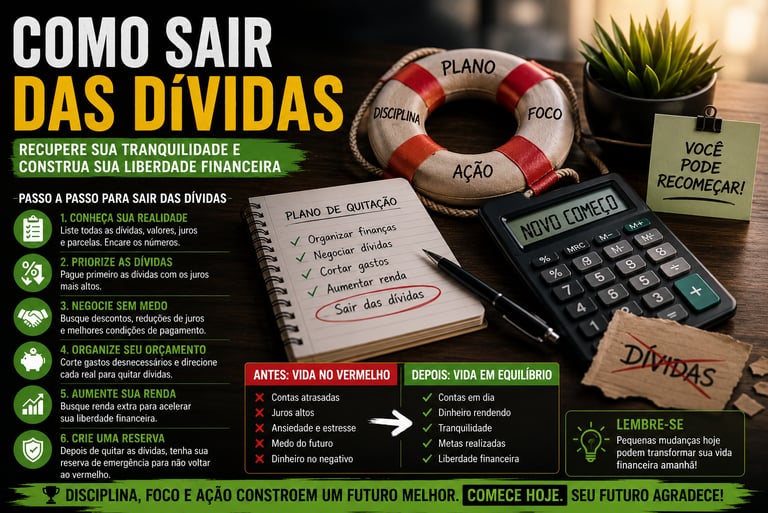

Como sair das dividas?

Como recuperar sua vida financeira

FINANÇAS

Edson Torres

5/19/2026

Estar endividado é uma realidade triste que assombra milhões de brasileiros. Cartão de crédito, empréstimos, financiamentos, cheque especial e parcelas acumuladas acabam se transformando em uma bola de neve de dívidas financeiras difícil de controlar. O problema é que a dívida não afeta apenas o bolso, ela também impacta sua saúde emocional, produtividade, relacionamentos, autoestima e qualidade de vida.

Muitas pessoas sentem vergonha de falar sobre dinheiro, mas a verdade é que sair das dívidas é totalmente possível quando existe estratégia, foco, organização e disciplina.

Neste artigo, você vai aprender:

como organizar suas finanças

quais dívidas pagar primeiro

erros que pioram a situação

como negociar débitos

como reconstruir sua vida financeira

e como evitar cair nas dívidas novamente.

Por que tantas pessoas entram em dívidas?

A maioria das pessoas acredita que as dívidas surgem apenas por falta de dinheiro. mas na prática, os principais motivos normalmente são: falta de planejamento financeiro, uso excessivo do cartão de crédito, emergências inesperadas ,perda de renda, compras impulsivas, juros altos e principalmente ausência de reserva de emergência. O problema raramente começa grande ele normalmente cresce aos poucos e sem você perceber ele foge do controle.

O impacto das dívidas na vida financeira

As dívidas comprometem muito mais do que o orçamento mensal, quando os juros começam a subir sobra menos dinheiro, aumenta o estresse, surgem novas parcelas, o crédito fica comprometido e a ansiedade financeira aumenta.

No Brasil, juros de cartão e cheque especial podem ultrapassar centenas de por cento ao ano. Isso faz pequenas dívidas virarem enormes problemas rapidamente e o que era apenas um problema acaba virando pesadelo.

O primeiro passo: parar de aumentar a dívida.

O que evitar imediatamente, Parcelar mais compras, fazer novos empréstimos sem estratégia, usar limite do cheque especial, entrar no rotativo do cartão, financiar consumo desnecessário. Muitas pessoas tentam pagar as dívidas gerando mais dívidas.

Faça um diagnóstico completo da sua situação, você precisa enxergar a realidade financeira com clareza. Pegue papel, planilha ou aplicativo e liste:

todas as dívidas

valor total

juros

parcelas

vencimentos

renda mensal

gastos fixos.

gastos variáveis

Muitas pessoas evitam olhar os números por medo, mas ignorar a situação apenas piora o problema. Clareza financeira é o começo da recuperação.

Descubra quais dívidas têm juros

maiores, nem toda dívida possui o mesmo peso então priorize as dívidas mais perigosas como:

cartão de crédito

cheque especial

empréstimos com juros abusivos.

pagar primeiro as dívidas com juros mais altos. Isso reduz o crescimento da bola de neve financeira. Cartão de crédito: o maior vilão financeiro.

O cartão pode ser útil quando usado com responsabilidade. Mas muitas pessoas transformam o limite disponível em “extensão do salário” um erro fatal que pode te levar as dívidas e esse é um dos maiores erros financeiros. O rotativo do cartão possui alguns dos juros mais altos do país. Por isso: nunca ignore a fatura.

Vale a pena renegociar dívidas?

Na maioria dos casos: sim.

Bancos e empresas normalmente preferem renegociar do que não receber e ainda você pode conseguir:

descontos

redução de juros

parcelamentos melhores

quitação com abatimento.

Cuidado com empréstimos para pagar dívidas

Muitas pessoas fazem:

empréstimo pessoal

consignado

refinanciamento

para quitar outras dívidas.

Isso só faz sentido se os juros forem realmente menores caso contrário você apenas troca uma dívida por outra.

Como reorganizar o orçamento financeiro

Sem reorganização financeira, a dívida volta.

Comece separando:

Gastos essenciais

saúde

aluguel

alimentação

contas básicas

transporte.

Gastos não essenciais

delivery excessivo

assinaturas inúteis

compras impulsivas

luxo temporário.

O objetivo é gerar sobra financeira mesmo pequena. Essa sobra será usada para quitar dívidas, criar reserva e recuperar estabilidade.

Como evitar compras impulsivas

Grande parte das dívidas nasce do consumo por impulso emocional, essas pessoas acabam comprando coisas sem necessidades para:

para aliviar estresse

por ansiedade

para manter aparência social.

Isso cria um ciclo perigoso.

Porém algumas dicas simples ajudam nessa hora:

Quando sentir vontade de comprar algo pense primeiro...

Eu realmente preciso disso?

Pense mais 24 horas antes de comprar

Revisse seu orçamento mensal

Isso ajuda na tomada de decisão e evita gastos desnecessários.

Consigo sair das dívidas mesmo ganhando pouco?

Sim! Esse é um dos maiores desafios mas existem caminhos possíveis:

renda extra

renegociação

corte de gastos

organização financeira

venda de itens parados.

Mesmo uma renda complementar já pode acelerar muito a quitação das suas dívidas. Com isso você vai poder, pagar pequenas dívidas, ter fluxo de caixa e acelerar o pagamento das dívidas .

Erros após quitar dívidas

Muitas pessoas voltam a se endividar um tempo depois porque:

não mudam hábitos financeiros

continuam gastando acima da sua renda

não criam reserva de emergência

mantêm descontrole financeiro.

Sair das dívidas exige mudança de comportamento.

Reconstruindo sua vida financeira

Depois da quitação é importante:

organizar orçamento

crie reserva de emergência

aprender educação financeira

investir gradualmente

evitar consumo desnecessário.

O objetivo não é apenas “parar de dever” é começar a construir estabilidade financeira.

Educação financeira muda o longo prazo

Quem aprende a controlar dinheiro normalmente, toma melhores decisões, sofre menos financeiramente, investe melhor e constrói patrimônio com mais segurança.

Educação financeira não é sobre ficar rico é sobre ter paz e liberdade. Sair das dívidas não acontece da noite para o dia. Mas é totalmente possível com:

organização

disciplina

estratégia

controle emocional

planejamento financeiro.

O primeiro passo é encarar a realidade sem fugir dos números. Porque liberdade financeira começa quando o dinheiro deixa de controlar sua vida e você começa a controlar seu dinheiro.